วันนี้ (19 มิ.ย.69) MI GROUP วิเคราะห์และตีแผ่ “วิกฤตเงียบ” ที่กำลังเกิดขึ้นในประเทศไทย ซึ่งเป็นผลกระทบต่อเนื่องจากการเปลี่ยนแปลงขนานใหญ่ในอุตสาหกรรมสื่อ วิกฤตการณ์นี้ไม่ได้จำกัดอยู่แค่การลดลงของเม็ดเงินโฆษณาในสื่อดั้งเดิม แต่กำลังส่งผลกระทบเชิงโครงสร้างต่อเศรษฐกิจ สังคม และ “อธิปไตยทางข้อมูล” ของประเทศอย่างลึกซึ้ง

MI GROUP คาดการณ์ว่าภาพรวมอุตสาหกรรมสื่อและโฆษณาของไทยกำลังเผชิญกับความท้าทายครั้งสำคัญ โดยมีตัวชี้วัดที่น่ากังวลดังนี้:

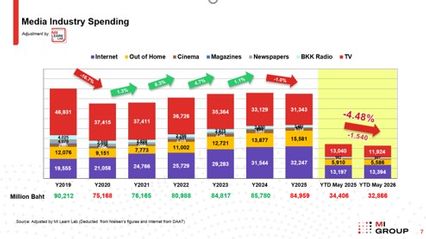

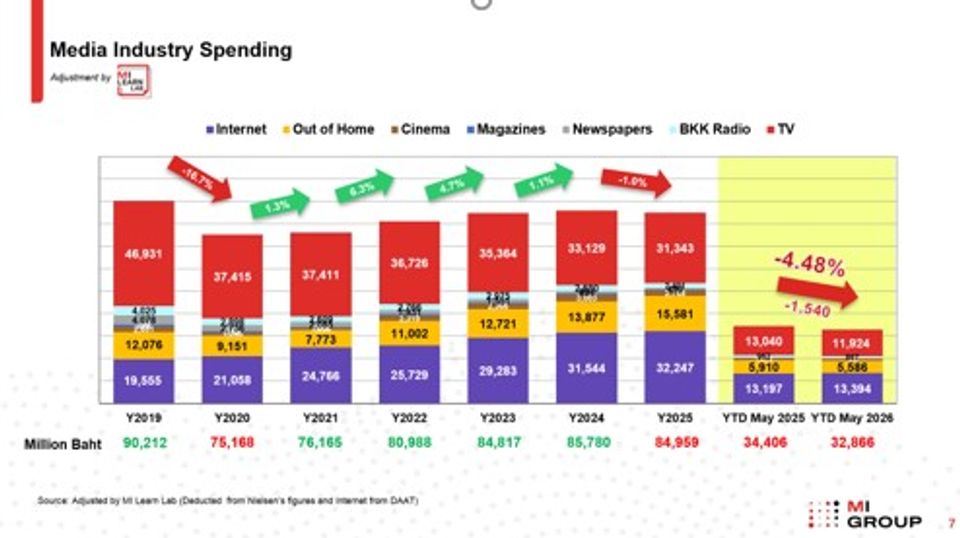

เม็ดเงินโฆษณาติดลบ : ในช่วง 5 เดือนแรกของปี 2569 (ค.ศ. 2026) คาดว่าเม็ดเงินโฆษณาโดยรวมจะหดตัวลงถึง -4.48% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นตัวเลขที่น่ากังวลกว่าที่หลายฝ่ายประเมินไว้

ปัจจัยลบรอบด้าน : การหดตัวนี้ไม่ได้มาจากปัญหาเศรษฐกิจในประเทศเพียงอย่างเดียว แต่เกิดจากปัจจัยผสมผสาน ทั้งความขัดแย้งตะวันออกกลาง, ภาวะเศรษฐกิจโลกที่ฟื้นตัวช้า, กำลังซื้อของผู้บริโภคที่อ่อนแอ และความเปราะบางของผู้ประกอบการ SMEs

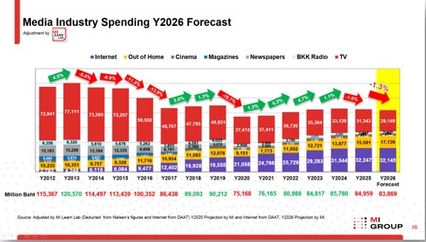

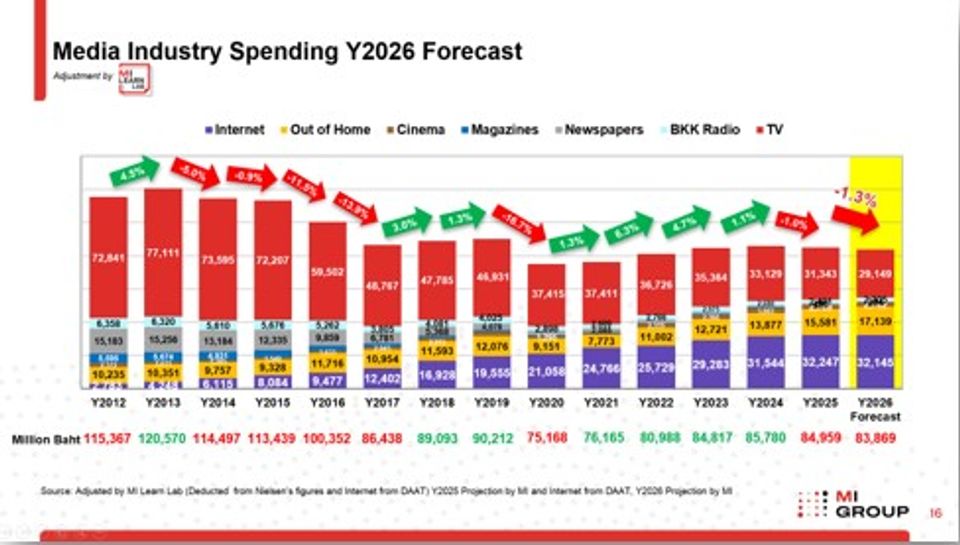

ทั้งปี 2569 จะหดตัวเพียง -1.3% หรือมีมูลค่ารวมประมาณ 83,869 ล้านบาท ซึ่งแม้ยังติดลบ แต่ถือว่าดีกว่าทิศทางที่ปรากฏในช่วงต้นปี

โดยกลุ่มอุตสาหกรรม/สินค้าและบริการที่คาดว่าน่าจะคึกคักเป็นพิเศษในช่วงครึ่งปีหลังของปีนี้ (ไม่ได้ดูมูลค่ารวม แต่ดูอัตราการเติบโตเมื่อเทียบกับปีที่ผ่านมา) ได้แก่

1. Retail / E-Commerce (อันดับ 1 ต่อเนื่อง)

2. Websites & Apps (โตแรงที่สุด)

3. Non-Alcohol Beverages (FMCGs แข่งขันสูง)

4. Government Announcement (นโยบายกระตุ้นเศรษฐกิจและการท่องเที่ยว)

5. Skincare (FMCG แข่งขันสูง)

6. Motor Vehicles (EV จากจีน)

7. Dairy Products (นม Plant-based)

8. Leisure/Concert/Exhibition

9. Pharmaceuticals/ Vitamin Supplement

10. Communications/Telco (เน้นการ Bundle กับ Streaming ในเครือ)

รายได้ที่หายไป : ในปี 2556 (ค.ศ. 2013) สื่อทีวีเคยมีมูลค่าโฆษณาสูงสุดถึง 77,111 ล้านบาท แต่ MI GROUP คาดการณ์ว่าในปี 2569 มูลค่าจะลดลงเหลือเพียง 29,149 ล้านบาท ซึ่งคิดเป็นไม่ถึง 40% ของจุดสูงสุดในอดีต

ผู้ชมที่ลดลง: จำนวนผู้ชมทีวีก็ลดลงอย่างต่อเนื่องเช่นกัน จากที่เคยมีสัดส่วนผู้ชมเกือบ 98% ในปี 2557 คาดว่าจะลดเหลือเพียง 51.9% ในปี 2569

ความย้อนแย้งของทีวีดิจิทัล : แม้จะมีการเปลี่ยนผ่านสู่ยุคทีวีดิจิทัล เพิ่มจำนวนช่องจาก 6 เป็น 24 ช่อง (ปัจจุบันเหลือดำเนินการ 14 ช่อง) แต่กลับไม่สามารถรักษารายได้และผู้ชมไว้ได้ ผู้ประกอบการส่วนใหญ่กำลังเผชิญแรงกดดันอย่างหนัก

E-Commerce ไทยเติบโตเร็ว แต่การแข่งขันรุนแรงกว่าเดิม

การเติบโตแบบก้าวกระโดด: ในทางตรงกันข้าม สื่อดิจิทัลเติบโตอย่างมหาศาล จากมูลค่าเพียง 2,783 ล้านบาทในปี 2555 (ค.ศ. 2012) คาดว่าจะพุ่งทะยานสู่ 32,145 ล้านบาท ในปี 2569 ซึ่งจะทำให้สื่อดิจิทัลมีมูลค่าโฆษณาสูงกว่าสื่อทีวีเป็นครั้งแรกในประวัติศาสตร์

การเปลี่ยนแปลงพฤติกรรม : การเติบโตนี้สะท้อนการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างถาวร โดยเฉพาะหลังยุคโควิด-19 ที่คนไทยหันไปใช้แพลตฟอร์มออนไลน์ในทุกมิติของชีวิต ตั้งแต่การสื่อสาร การเสพความบันเทิง ไปจนถึงการซื้อสินค้า

MI GROUP เน้นย้ำคือ เม็ดเงินโฆษณาไม่ได้เพียงย้ายจากสื่อดั้งเดิมไปยังสื่อใหม่ภายในประเทศ แต่ส่วนใหญ่กำลัง “ไหลออกไปสู่แพลตฟอร์มดิจิทัลข้ามชาติ” หรือที่เรียกว่า Super Platform (เช่น โซเชียลมีเดีย, แพลตฟอร์มวิดีโอ, E-Marketplace) แพลตฟอร์มเหล่านี้ไม่ได้เป็นแค่สื่อ แต่เป็นระบบนิเวศที่ครบวงจรซึ่งรวม สื่อ (Media), การค้า (Commerce), และข้อมูล (Data) ไว้ในที่เดียวกัน

นี่ไม่ใช่การแข่งขันระหว่าง “ทีวี” กับ “ออนไลน์”

1. ปัญหาหลัก: สื่อไทยอ่อนแอลง อำนาจตกอยู่กับแพลตฟอร์มต่างชาติ เมื่อสื่อที่คนไทยเป็นเจ้าของอ่อนแรงลง อำนาจในการควบคุมข้อมูลข่าวสารจึงตกไปอยู่กับแพลตฟอร์มต่างชาติ ซึ่งอาจส่งผลเสียต่อความมั่นคงและโครงสร้างพื้นฐานด้านข้อมูลข่าวสารของประเทศ

2. ทำไม "สื่อหลัก (ฟรีทีวี)" ยังคงจำเป็นอย่างยิ่ง? ความน่าเชื่อถือสูง: เป็นช่องทางสำคัญโดยเฉพาะในยามวิกฤต (เช่น ภัยพิบัติ โรคระบาด) ลดความเหลื่อมล้ำ: เข้าถึงประชาชนได้กว้างขวาง โดยเฉพาะผู้สูงอายุ ผู้มีรายได้น้อย หรือคนในพื้นที่ห่างไกล ที่อาจไม่มีความพร้อมด้านอินเทอร์เน็ตหรือทักษะดิจิทัล

3. ความเสี่ยงของการพึ่งพา "แพลตฟอร์มออนไลน์" มากเกินไป ปัญหาคุณภาพข้อมูล: เต็มไปด้วยข่าวปลอม การหลอกลวง เนื้อหาที่สร้างความแตกแยก (Echo Chamber) ตกเป็นทาสอัลกอริทึม: แพลตฟอร์มต่างชาติเน้นเรียกยอดวิว (Engagement) มากกว่าประโยชน์สาธารณะ ขาดความรับผิดชอบ: ไม่ได้มีพันธกิจต่อสังคมเหมือนสื่อมวลชนดั้งเดิม และอยู่นอกเหนือการควบคุมของรัฐ

4. ผลกระทบต่อคนทำงานสื่อ (ระบบเศรษฐกิจสร้างสรรค์) สื่อหลักที่หดตัวไม่ได้กระทบแค่สถานีโทรทัศน์ แต่กระทบเป็นลูกโซ่ถึงคนทำงานเบื้องหลัง โปรดักชั่น นักข่าว ครีเอเตอร์ และบุคลากรในวงการนับแสนคน ทำให้ศักยภาพในการผลิตสื่อของประเทศลดลง

5. ข้อเสนอแนะทางออก (โดย MI GROUP) ประเทศไทยต้องยกระดับเรื่องนี้เป็น "วาระแห่งชาติ" โดยเร่งจัดทำ “แผนเปลี่ยนผ่านระบบสื่อสารมวลชนแห่งชาติ (Media Transition Plan)” เพราะสื่อในยุคนี้ไม่ใช่แค่อุตสาหกรรมบันเทิง แต่คือ "โครงสร้างพื้นฐานเชิงยุทธศาสตร์" ที่จะชี้ชะตาความมั่นคง ค่านิยม และอนาคตของประเทศ

แผนเปลี่ยนผ่านระบบสื่อสารมวลชนแห่งชาติ (Media Transition Plan) ประกอบด้วย

1. National Media Strategy

กำหนดทิศทางอุตสาหกรรมสื่อไทยระยะ 10-15 ปี

2. Information Sovereignty Framework

รักษาความสามารถของประเทศในการเข้าถึงและกำกับดูแลข้อมูลข่าวสารที่มีผลต่อสาธารณะ และไม่พึ่งพาแพลตฟอร์มต่างชาติจนเกินสมควร

3. Fair & Competitive Media Ecosystem

สร้างโอกาส และยกระดับขีดความสามารถโดยติดอาวุธให้กับผู้ประกอบการสื่อไทยในการแข่งขันกับแพลตฟอร์มระดับโลก

4. Media Security & Universal Access to Trusted Information

มีการ “กำกับและดูแล ไม่ใช่ปิดกั้นหรือกีดกัน” การกำกับดูแลต้องสร้างสมดุลระหว่างการคุ้มครองสังคม กับเสรีภาพในการเข้าถึงข้อมูลข่าวสาร ไม่ใช่การปิดกั้นหรือกีดกันการสื่อสาร

โจทย์สำคัญไม่ใช่ว่าจะรักษาทีวีดิจิทัลไว้ในรูปแบบเดิมหรือไม่ แต่คือการออกแบบระบบนิเวศสื่อใหม่ที่ประกอบด้วย Free TV, Radio, OTT, Streaming, Social Media, Digital Platform และ Out-of-Home Media ให้สามารถอยู่ร่วมกันอย่างสมดุล

-ข้อเสนอเชิงยุทธศาสตร์ : พลิกวิกฤตให้เป็นโอกาส

MI GROUP มองว่าปัญหานี้ต้องถูกยกระดับเป็น “วาระแห่งชาติ” และเสนอให้มีการจัดทำ “แผนเปลี่ยนผ่านระบบสื่อสารมวลชนแห่งชาติ (Media Transition Plan)” โดยมี 6 ยุทธศาสตร์สำคัญในการสร้างความสามารถในการแข่งขันและรักษาอธิปไตยทางข้อมูลของไทย

Thai Content Power: สนับสนุนการสร้างคอนเทนต์ที่แข็งแกร่งและมีเอกลักษณ์ สะท้อนวัฒนธรรมไทยที่แพลตฟอร์มโลกไม่สามารถลอกเลียนได้

Thailand Media Alliance: “รวมพลังสื่อไทย” ทั้งผู้ผลิตสื่อ, คอนเทนต์, และครีเอเตอร์ เพื่อสร้างอำนาจต่อรองและขนาดการแข่งขัน

Thailand Data Exchange: พัฒนาโครงสร้างพื้นฐานกลางเพื่อแลกเปลี่ยนข้อมูลอย่างปลอดภัย ให้ข้อมูลคนไทยสามารถสร้างมูลค่ากลับคืนสู่เศรษฐกิจของประเทศ

Thai AI Ecosystem: ลงทุนและสร้างระบบนิเวศ AI ของไทยเอง เพื่อให้ AI เข้าใจและสร้างประโยชน์จากบริบทของคนไทย

From Media to Platform: ผลักดันให้ธุรกิจสื่อไทยคิดแบบ Ecosystem มากขึ้น คือสร้างตั้งแต่คอนเทนต์ ชุมชน ไปจนถึงการค้าและข้อมูล

Digital & AI Literacy: สร้างความตระหนักรู้และทักษะดิจิทัลให้พลเมืองไทยเข้าใจคุณค่าของข้อมูล, ความเป็นส่วนตัว, และรู้เท่าทันอิทธิพลของ AI

สุดท้ายแล้ว ไม่ได้เรียกร้องให้ปกป้องสื่อดั้งเดิม แต่กระตุ้นให้ทุกภาคส่วนตระหนักว่าการเปลี่ยนแปลงครั้งนี้เป็นความท้าทายต่อความมั่นคงทางเศรษฐกิจและวัฒนธรรมของชาติ การปล่อยให้เม็ดเงิน ข้อมูล และอำนาจในการกำหนดความคิดไหลออกนอกประเทศอย่างต่อเนื่อง คือ “วิกฤตเงียบ” ที่หากไม่ได้รับการแก้ไขอย่างจริงจัง อาจหมายถึงการสูญเสียความสามารถในการกำหนดอนาคตของตนเอง