กรมบัญชีกลางชี้แจงหลักเกณฑ์สิทธิ “ค่าเช่าบ้านข้าราชการ” ตามพระราชกฤษฎีกาค่าเช่าบ้านข้าราชการ พ.ศ. 2547 และที่แก้ไขเพิ่มเติม โดยย้ำว่า การย้ายไปปฏิบัติราชการไม่ว่าจะเป็นการย้ายโดยคำสั่งราชการหรือการขอย้ายเอง ไม่ได้หมายความว่าจะมีสิทธิได้รับค่าเช่าบ้านโดยอัตโนมัติ ต้องพิจารณาตามเงื่อนไขที่กำหนด

เงื่อนไขการเบิกค่าเช่าบ้าน

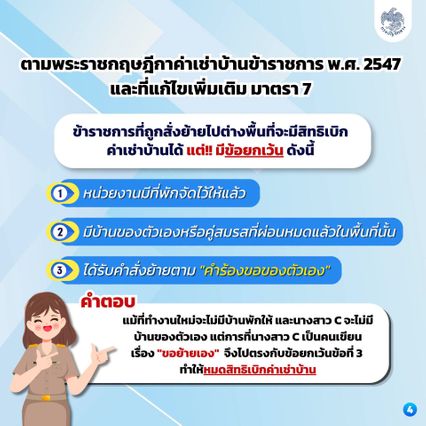

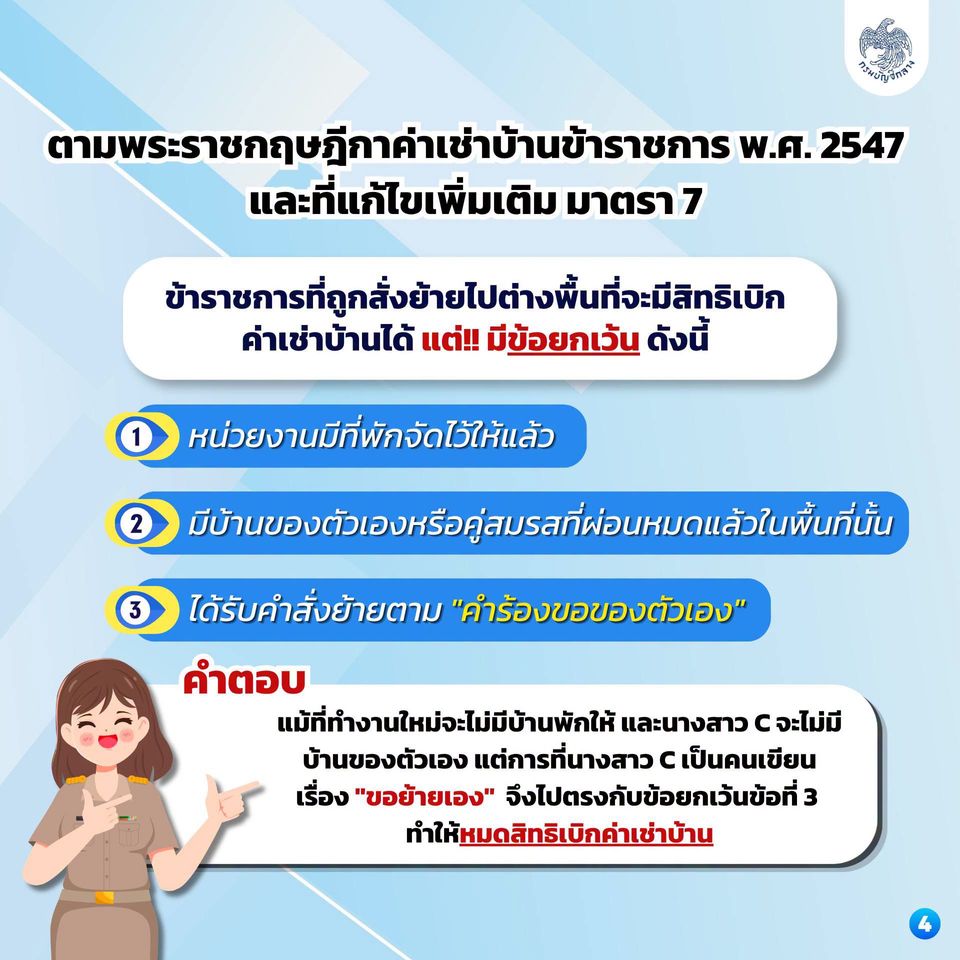

ตามมาตรา 7 แห่งพระราชกฤษฎีกาค่าเช่าบ้านข้าราชการ พ.ศ. 2547 และที่แก้ไขเพิ่มเติม กำหนดว่า ข้าราชการจะมีสิทธิได้รับค่าเช่าบ้านได้เมื่อมีคำสั่งให้เดินทางไปปฏิบัติราชการในต่างท้องที่ และในท้องที่นั้นไม่มีที่พักอาศัยของทางราชการให้ใช้ หรือมีแต่ไม่เพียงพอ โดยต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กำหนดไว้อย่างเคร่งครัด

กรณีมี บ้านตัวเอง หรือ คู่สมรสมีบ้านอยู่ในพื้นที่ ยังมีสิทธิหรือไม่

กรณีข้าราชการเป็นผู้ขอย้ายไปปฏิบัติงานในพื้นที่ใหม่ จะต้องพิจารณาตามระเบียบเช่นเดียวกัน โดยสิทธิจะเกิดขึ้นหรือไม่ขึ้นอยู่กับข้อเท็จจริง เช่น การมีบ้านพักราชการในพื้นที่ การมีที่อยู่อาศัยของตนเองหรือคู่สมรสในพื้นที่นั้น และได้รับคำสั่งย้ายตามคำขอร้องของตัวเอง หากมีลักษณะดังกล่าว อาจไม่เข้าเงื่อนไขในการเบิกค่าเช่าบ้าน

ไม่ใช่ “ขอย้ายแล้วได้ทุกคน” ต้องมีเงื่อนไขครบ

ทั้งนี้ การได้รับสิทธิค่าเช่าบ้านจะต้องเป็นไปตามหลักเกณฑ์ 3 ข้อ ของระเบียบที่เกี่ยวข้อง โดยย้ำว่าแม้จะเป็นข้าราชการที่ย้ายไปทำงานใหม่ ก็ไม่ได้หมายความว่าจะได้รับสิทธิค่าเช่าบ้านโดยอัตโนมัติ แต่ต้องพิจารณาตามข้อเท็จจริงเป็นรายกรณี

ข้อมูลจาก กรมบัญชีกลาง